【給料の決め方!】医院の利益をちゃんと残して、気持ちよく報酬を受け取るために 院長の給料を決める方法とは?

2018.08.08 執筆者:和仁 達也 キャッシュフロー経営人件費目標設定

キャッシュフロー経営人件費目標設定

あなたは、自分の給料をどのように決めていますか?

自分がトップの場合は給料はいくらもらえばいいのでしょうか?

また、実際にいくら自分の給料をもらっているのかを正しく把握していない人も中にはいます。

この記事では、医院の利益をちゃんと残して、気持ちよく報酬を受け取るために 院長の給料を決める方法をお伝えします。

自分の給料を把握していなかった加藤院長の物語

「もう25年ぶりか、懐かしいなあ・・・」

今日は、高校時代の同窓会。加藤院長は、当時の仲間の顔をまじまじと見ながらつぶやいた。

あの当時とほとんど変わらず若々しい人。横幅が広がった人。おでこの面積が広がった人。

自分は周りからどう見られているのか、などと思いつつ、お酒がすすむ。

ふと気がつくと、周りは年収の話で盛り上がっていた。

「これから先を考えると、正直、厳しいよ・・・」

当時、仲が良かった川島は、大手銀行に勤めている。当時は銀行マンなら将来は保証されたものと言われていたが、今や合併や倒産も珍しくない時代。生活もラクではない。

「でも加藤はいいよな~。ドクターだから、儲かってるんだろ?」

ここ数年で歯科業界が飽和し、極めて厳しい過当競争に突入していることを知らない川島は、本気でうらやましそうな口ぶりだ。

「いや~、ウチもいろいろ大変だよ」と反論しながら、加藤院長ははっと気づいた。

(そういえば、ぼくの給料って、そもそもいくらなんだっけ?1000万円以上もらっているはずなんだけど、なぜか生活は厳しいしなぁ)

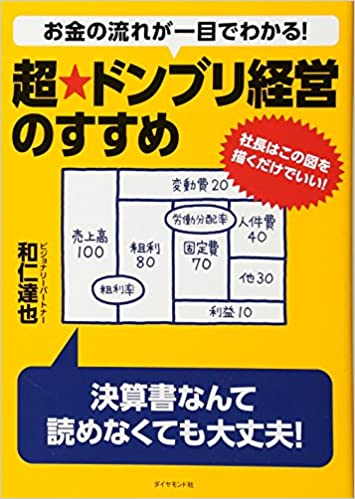

個人事業である加藤歯科は、売上から経費を引いた「所得」が決算書で表示される。この「所得」とは、純粋な医院の利益ではない。簡単にいえば、院長の給料と医院の利益が合わさっており、ここから医院の借金の返済や設備投資なども支払われている。

つまり、加藤院長の給料はどこにも表示されていないので、本人すらわからないのだ。

「そろそろ来年度の予算を立てる時期でもあるし、ちゃんと自分の生活費ぐらいは把握しておかないとな」

翌日。加藤院長は院長室に入り、デスクに向かうや、翌年度の収支計画を立て始めた。

キャッシュフローコーチの和仁との電話相談の時刻になった。時計の針を確認し、受話器を握る。

「和仁さん、実は今までは気にしていなかったんですが、来年度、僕はいくらの給料を受け取ればいいんでしょうか?」

「加藤歯科さんは個人事業ですから、ご存知のとおり、決算書には院長の給料と医院の利益が合算して表示されますよね。ですから、過去の実績からてっとり早く確認してみましょう。直近の決算書に表示されている『所得』から、所得税や住民税・医院の借金の返済額・設備投資の額を差し引いた分が、実質的な院長の手取りの生活費、すなわち給料と考えると、おおざっぱにはつかめます」

院長はうなずくと、さっそく決算書とノートを取り出して、電卓を叩いた。

「すると、決算書によると『所得』は1500万円。そこから返済で500万円、設備投資で300万円、所得税や住民税で300万円を差し引くと、400万円。え!わたしの給料は、たったの400万円だったんですか?どおりで生活に余裕がないはずだ・・・」

和仁は答えた。

「まあ、正確にはもう少しちゃんと確認しないといけませんけどね。決算書上では儲かっているように見えても、実質的な院長の生活費は思ったより少ない、ということはよくあります。それは『所得=自分の給料』と思いこみ、余裕があると錯覚して買わなくてもいいものまで『節約のため』とか理由をつけて、つい買ってしまうからです。でも本当は、院長の給料額をあらかじめ決めておくことは、売上目標を決める上でも大切なことなんです」

個人事業形態の歯科医院では、「あまったお金が院長の生活費」という感覚で、定額で受け取っていない場合が多い。しかし、会社であれば社長も社員同様、毎月の給料ははじめから決まっており、仮に業績が悪くても、給料は受け取るのが原則。もちろん、医院のお金が回らない非常事態であれば、一度給料で受け取っておいた上で、個人的に医院に貸し付けすることもできる。

「なるほど~。今まで家計簿とかもつけたことがなくて、何にいくらかかっているのかも、総額で毎月いくらの支払いがあるのかも、よくわからずにいました。でも、院長の正しい給料を決めるには、どうすればいいんでしょうか?」

「今からメールで、家計簿のサンプルを送ります。これをヒントにして、この1ヶ月で概算でいいですから、加藤院長のお宅の予算を書きいれてみてください」

さっそく加藤院長のパソコンに、エクセルのファイルがメールで届いた。

院長がそれをWクリックしたことを確認すると、和仁は続けた。

「ぜひ2種類の予算を立ててみてください。1つは、自宅の家賃や水光熱費、家での食費など必ず必要な支出を合計したギリギリの必達生活費予算。もう1つは、外食や娯楽、ときには旅行にも行くでしょうから、そういう余剰資金も含めた高めのチャレンジ生活予算。医院の業績次第で、どちらの予算でいくかはよく考える必要がありますが、はじめの一歩は、現在の家計の内訳をちゃんと知ることです」

院長はキャッシュフローコーチから受け取ったシートをプリントアウトして、眺めた。

「よし、まずはこれをたたき台にして、妻におおよその出費を聞いてみよう」

今回のレッスン

院長の給料は、自分で決めよう。そのためには、「現在何にいくらの支出がかかっているのか」を一か月単位で確認する。そして、必要な支出を合計した「ギリギリの必達生活費予算」と、外食や娯楽、旅行などの余剰資金も含めた「高めのチャレンジ生活予算」の2種類をはじき出しておこう。

「さらに理解を深めたい人はこちらの記事もオススメ」

▶︎人件費の考え方を解説!労働分配率から人件費をいくらまで出せるのかコントロールしよう!

推薦図書