損益計算書はわかるけど、貸借対照表って何? お金の流れと状態は“ブロックパズル”で理解しよう!(後編)

2025.12.15 執筆者:和仁 達也 キャッシュフローコーチキャッシュフロー経営決算書着眼点

キャッシュフローコーチキャッシュフロー経営決算書着眼点

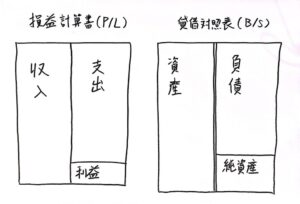

損益計算書(PL)と貸借対照表(BS)、いわゆる決算書。

何となくわかった気になっているけど、人に説明できるほどは

わかっていない。

そんな人に、それぞれの意味とつながりを

シンプルな図解で解説します。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

加藤院長は先月のキャッシュフローコーチの和仁との

ミーティングを通して、損益計算書と貸借対照表の違いや

大切さについて、概要をざっくりと理解した。

その要点は主に次の3つだった。

1)損益計算書はお金の”流れ(フロー)”を表し、

貸借対照表はお金の”状態(ストック)”を表す。

2)お金の”状態”とは、中央線を境に、

左側がお金の“表現方法(使いみち)”、

右側がその“実態(調達手段)”を表す。

3)自分でお金の実態を掴めていないと、

資金繰りに余裕がなくなってはじめて

「お金の使い方の間違い」に気づき、後で後悔する羽目になる。

大きなお金が動く医院経営においては、きちんと

お金の“流れ”と“状態”を把握するため、

損益計算書と貸借対照表をあわせてチェックする。

この話の中で、加藤院長は「知らないことの問題」

に気づき始めていた。

損益計算書と貸借対照表を極限までシンプル化した構造は

理解したが、もう少し具体的に理解したい。

少なくとも、税理士から医院の決算書を説明された時に、

具体的な質問ができるレベルにはなりたい。

そこで今月のキャッシュフローコーチとの定例ミーティングでは、

さらに一歩踏み込んで決算書、特に貸借対照表についての

解説を依頼することにした。

事情を聞くと、キャッシュフローコーチは話し始めた。

「加藤院長が決算書、とりわけ経営数字の大切さに

関心を持ってくださって、うれしいです。

では、まずは簡単に先月のおさらいをしておきましょう。

損益計算書はお金の”流れ”を表し、

貸借対照表はお金の”状態”を表します。

そして、お金の”状態”とは、中央線を境に、

左側がお金の“表現方法”、右側がその“実態”を表す、

ということでした。

ここで、収支や資産は同じように見える2人の院長がいても、

その”実態”は違うことがある。

仮に1億円の資産があっても、それが自前のもの(純資産)なのか、

それとも大半が負債によるものなのか、によって、

今後のお金の使い方は大きく違ってくる。

なので、きちんと把握しておきましょう、という話でした。

ここまではOKですか?」

加藤院長は、先月の話を思い出してうなずいた。

キャッシュフローコーチは続けた。

「今日はこの続きの話をしましょう。

損益計算書と貸借対照表がどのようにつながっているのか、

という話です。今日はわかりやすさを優先するので、

多少、正確さは無視して話しますね。

特に、新しいことを学ぶ時は、完璧主義になった途端に

難しくて途中放棄になりがちなので。

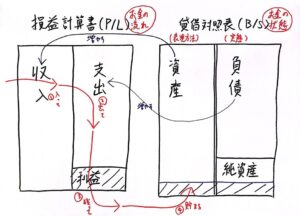

では、この図を見ながらお話ししましょう。

まず、医院に①「収入(売上)」としてお金が入り、

②「支出(費用)」として出て、

③「利益」として医院に残ります。

それが、④「純資産」に貯まり、医院の安全性が高まっていきます。

ここまで、大丈夫ですか?」

加藤院長がうなずくのを確認して、

キャッシュフローコーチは話を続けた。

「そして、資産は収入を増やし、負債は支出を増やします。

例えば、現金を銀行に預ければ、微々たる額とは言え、

利息という収入になりますね。

その利率を高めたければ、金融商品や不動産の収益物件を

持つ人もいますが、いずれにせよ、資産は収入を増やしています。

そして、負債とは銀行などからの借金です。

これは、借りた分を返すという支出に加えて、

利息という支出ももたらします。

日本は超低金利が長く続いているので、

今まではあまり気になりませんでしたが、

金利が上昇する時代においては無視できません。

銀行取引では、基本的には資産からの収入より

負債からの支出の方が大きくなりがちです。

極端な話をしますね。

1億円の現預金資産があって、その全額が借金という

負債によるものだとします。

その1億円の資産を金利0.2%で銀行預金に預けたら、

1年で20万円の利息が収入として入ります。

ですが一方で、その1億円を金利2%で借りていたら、

1年で200万円の利息を支出することになります。

つまり、差し引き180万円のマイナスをもたらすわけですね」

「なるほど、つまり負債は事業をする上では必要だけど、

収入に対して過剰に借り過ぎると利益が残りにくくなるということですね」

キャッシュフローコーチは大きく頷きながら、次の話題に移った。

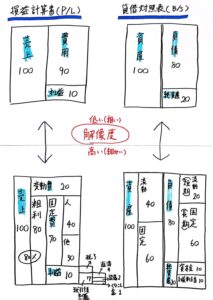

「今の話を、もう少し解像度を高めて説明してみましょう。

すると、損益計算書と貸借対照表は次の図のようになります。

まず損益計算書は、”費用”が”変動費”と”固定費”に区別され、

さらに”固定費”は”人件費”と”その他”に区別されます。

さらに”利益”から税金を支払った後の”税引き後利益”が、

貸借対照表の”純資産”に加算されるのです。

次に、貸借対照表は、”資産”が

1年以内に現金化・費用化できる”流動資産”と

それ以外の”固定資産”に分けられます。

”負債”は1年以内の短期で支払う”流動負債”と

1年以上の長期で支払う”長期負債”に区別されます。

なので、このサンプルのように、流動資産40に対して

流動負債20ということは、

1年以内に支払うべき流動負債20に対して、

1年以内に現金化できる流動資産が2倍の40ある

というのは、支払い能力が高い安全な体質であることを意味します。

あと、“純資産”は“資本金”と“利益剰余金”で構成されていて、

医院の利益が増えるほど、利益剰余金が増えます。

それは純資産の比率が高まり、

借金に依存しない健康的な体質であると言えます。

アスリートが良い成果を出すには、

よい身体の状態を整えるように、

医院や会社が良い成果を出すには、

よい財務状態を整えることが大切です。

一時的な勢いや瞬間風速で成果を出すのではなく、

継続的に成果を出し続けられる財務体質をつくりたいものですね」

加藤院長は、慣れない言葉を聞いて脳がオーバーヒート気味

なのを押し殺し、

「院長として経営を預かるのなら、このくらいの解像度は

理解しておかなければ」

と闘志を燃やした。

【今回のレッスン】

◎医院に

①「収入(売上)」としてお金が入り、

②「支出(費用)」として出て、

③「利益」として医院に残る。それが、

④「純資産」に貯まり、医院の安全性が高まっていく。

◎決算書を理解するコツは、はじめは解像度を低く(粗く)して本質をつかみ、

その次に解像度を高く(細かく)することで、無理なく理解が進む。

「さらに理解を深めたい人はこちらの記事もオススメ」

▶︎お金のブロックパズルとは?たった1枚の図で会社のお金の流れはすべてわかる!